买香港保险核保要求?「投保健康申报」 全文指南

1、我如何知道哪些病史需要上报?

2、我申报之后,对买保险有什么影响?

3、我的这种病史是否需要体检?

如实申报有记录的健康状况,

对后续的理赔至关重要!

保险公司要求客户在签署合约时秉持最高诚信原则。这个原则不是儿戏,如果投保时故意隐瞒重大事实,而后期申请理赔的时候又被公司查出来了,那么公司是绝对有权利拒赔的。因为在最开始签合同的时候,违反了最高诚信原则,这个合约本身就是无效,那公司又怎么会赔付一张无效的保单呢?

但要注意的是:香港的法律是假设所有人都无罪,如果定罪,需要证据,没有证据只能是“无罪”。所以“有记录”的病史是一定要上报的。严格来说,公司理赔时也都以白纸黑字的记录为依据。一般能用身份证号在三甲医院查到的记录,保险公司也都查得到。所以,到底有哪些疾病需要上报?请看一下自己的身份证号给到医院后,医院能提供什么,就说明哪些是有记录的,比如住院、进入医保系统的治疗,这些是一定有记录的。

哪些疾病需要申报?是否需要体检?体检后对投保有何影响?

这里我把一些常见疾病的定义、需要提交的资料以及病情的不同严重程度对核保结果的影响,给大家分享一下:

疾病定义:血液裡尿酸水平上升,过多的尿酸结成晶体,沉积在关节之内,导致急性痛风性关节炎发作和慢性关节组织被破坏。慢性病患者更有可能因过多的尿酸导至肾脏受损,形成肾结石及高血压等併发症。

需要递交的材料:

•验身报告或主诊医生报告

•显微镜尿液分析

•验血 - 尿酸测试

疾病可能导致的结果:

•人寿保障:对于有多次痛风病发、多个关节受影响及因痛风导致併发症的客人,人寿保障一般会附加额外保费。

•住院保障:若客人有多次痛风病发,住院保障则会附加额外保费或不保条款。

(买香港保险核保要求)

疾病定义:坐骨神经痛-腿背部的坐骨神经受压而产生疼痛,通常不会影响寿命,但会影响严重患者的日常生活及工作能力。

需要递交的材料:

•验身报告

•主诊医生报告

•私家化验所报告副本。例如﹕脊柱X光片等

疾病可能导致的结果:

•人寿保障:核保决定会取决于坐骨神经痛之成因,若非因某些严重疾病导致(如肿瘤),人寿保障一般可按标准保费率计算。

•住院保障:对于较严重及多次复发的病患者,若其最近一次背痛或坐骨神经痛发生于最近五年内,•住院保障将会附加不保条款。

疾病定义:骨头折断,通常能透过外科手术或外敷石膏治疗。

需要递交的材料:

•验身报告

•私家化验所报告副本。例如﹕受影响部份的X光片等

疾病可能导致的结果:

•人寿保障:若骨折已完全康复,没有导致併发症及伤残,一般不会附加额外保费。

•住院保障:若客人仍需要受治疗或其伤患处仍未痊癒,将会加上不保条款。

疾病定义:癫痫是由于脑神经细胞活动异常所造成之意识障碍。通常分为大、小发作两种。大发作会持续性复发,合併抽搐、痉挛现象。小发作为短时间之意识丧失,不至于全身抽搐,仅是短暂终止活动或茫然而视数秒钟。癫痫通常成因不明,但一些脑瘤患者或头部曾经受伤、曾接受脑部手术的患者,都可能会有此症状。

需要递交的材料:

•验身报告

•主诊医生报告

•私家化验所报告副本。例如﹕CT脑扫描,大脑X光片

疾病可能导致的结果:

•人寿保障:一般在人寿保障都会附加额外保费,幅度会取决于发作频密程度及严重性。对于一些病况轻微及在最近三年已没有病发的客人,公司一般可按标准保费率接受其人寿保障申请。如最近6个月内首次发病,公司一般会延迟其投保申请至了解成因及情况稳定为止。

•住院保障:对于最近才开始发病或病况较严重之患者,公司可能会延迟住院计划申请。而对病况较轻微及稳定的客人,住院保障会附加额外保费或不保条款。

疾病定义:精神分裂是精神病中较严重的一类,是一种典型渐进式之情绪失控,失去判断思考能力的精神病。

需要递交的材料:

•主诊医生报告

•验身报告

疾病可能导致的结果:

•人寿保障:若在最近一年内病发或有自杀倾向,投保申请将会被延迟。

对于病况稳定的客户,人寿保障会附加额外保费,幅度会取决于病况严重程度,对于有多次复发及住院纪录的客户,公司有可能考虑延迟其投保申请。

•住院保障:通常住院及其他附约都不会被接受。

疾病定义:视网膜从上皮下分离,通常由深度近视、眼部手术或眼部创伤引起。若没有适当的治疗,患者可能会永久性失明。

需要递交的材料:

•主诊医生报告或 验身报告

疾病可能导致的结果:

•人寿保障:若视网膜脱落并非由严重疾病如视网膜肿瘤或糖尿病性视网膜病(diabetic retinophathy) 所引致,人寿保障申请一般可按标准保费率接受。

•住院保障:若双眼的视觉均受影响,危疾附加保障会将失明列为不保条款。

•危疾保障:若双眼的视觉均受影响,危疾附加保障会将失明列为不保条款。

疾病定义:中耳慢性发炎,可能会导致失聪。

需要递交的材料:

•主诊医生报告

•验身报告

疾病可能导致的结果:

•人寿保障:对于较严重患者,人寿保障可能会有额外保费增幅。

•住院保障:会将耳朵列为不保范围。

•危疾保障:若双耳的听觉均受影响,危疾附加保障会将失聪列为不保条款。

01

疾病定义:是指收缩血压及/或舒张血压的上升,较常见的为原发性高血压,病原不大清楚。高血压会增加心脏的负荷,使血管壁弹性变弱,促使动脉硬化和脂肪沉积。若患者接受适当治疗,一般可将血压控制于正常水平。相反,长期高血压患者会有心脏病及中风的危险。

需要递交的材料:

•验身报告

•显微镜尿液分析

•主诊医生报告

疾病可能导致的结果:

•人寿保障:一般都会附加额外保费。但在个别情况中,若血压长期保持在正常水平,没有任何併发症,公司可考虑以标准保费率接受投保申请。

•住院保障:一般都会加上额外保费。

02

疾病定义:出生时已存在的心脏病。

例如﹕中隔缺损(Septal Defects) - 此种先天性的缺损通常是因为心中隔发育不全所造成。严重病患者,通常出生后不久便会进行手术治疗。病况轻微者,则需要长期覆诊以堆保心脏情况稳定。

需要递交的材料:

•验身报告

•胸肺X光(Chest X ray)

•心电图(ECG)

•主诊医生报告

•私家化验所报告,例如﹕超声波心电图

疾病可能导致的结果:

•人寿保障:一般都会附加额外保费。对于较严重病患者,其投保申请可能会被延迟。

•住院保障:若情况稳定及没有任何后遗症,住院及其他附约可考虑附加额外保费或不保条款;但若病况较严重者,公司可能会延迟有关保障的申请。

03

疾病定义:冠状动脉负责向心脏肌肉提供带氧血液。若这些动脉因粥样硬化或痉挛而缩窄,便会损害心肌的血液循环,在患者运动或休息时,引起胸部疼痛,严重时更会导致心肌坏死及有性命危险。

需要递交的材料:

•胸痛问卷 (Chest Pain Questionnaire)

•验身报告

•心电图 (ECG)

•胸肺X光 (Chest X ray)

•主诊医生报告

•私家化验所报告,例如﹕运动心电图,血管造影图等。

疾病可能导致的结果:

•人寿保障:一般都会附加额外保费。幅度会取决于客户个别情况。若在近半年发病者,公司一般会考虑延迟其投保申请至情况稳定为止。

•住院保障:因冠心病是一种严重的疾病,住院及危疾保障一般都不会被接受。

04

疾病定义:一种影响心瓣的心脏病

例如﹕二尖瓣狭窄(Mitral Stenosis) - 这种二尖瓣狭窄的情形通常是因为风湿热所造成

主动脉闭锁不全(Aortic Incompetence/Regurgitation) - 主动脉瓣位于血液由左心室流入主动脉之处,当主动脉瓣有闭锁不全时将导致血液回流至心脏。这种情形通常是因风湿热、心内膜炎或梅毒所致。

心瓣病增加心脏的负荷,长期持续会导致心脏衰竭等併发症。

需要递交的材料:

•验身报告

•胸肺X光(Chest X ray)

•心电图 (ECG)

•主诊医生报告

•私家化验所报告,例如﹕超声波心电图

疾病可能导致的结果:

•人寿保障:一般都会按客人的病情附加额外保费。若病况较严重者,公司可能会考虑延迟其人寿及/或住院和危疾保障。

(买香港保险核保要求)

05

疾病定义:血液中红血球或血红素减少。主要的症状是过度疲倦、气促、脸色苍白及缺乏抵抗力。贫血病有许多不同的类型,也有不同的成因。较常见的有缺铁性贫血(Iron Deficiency Anaemia) 及地中海贫血(Thalassaemia)

需要递交的材料:

•验身报告

•血常规检查 (Complete Blood Picture)

•主诊医生报告

疾病可能导致的结果:

•人寿保障:通常取决于贫血的种类及程度。例如﹕轻度隐性地中海贫血,没有任何病症,不需覆诊及接受治疗,一般寿险及其他附约申请可按标准保费接受。若血常规检查异常,则可能在寿险及附约附加额外保费。

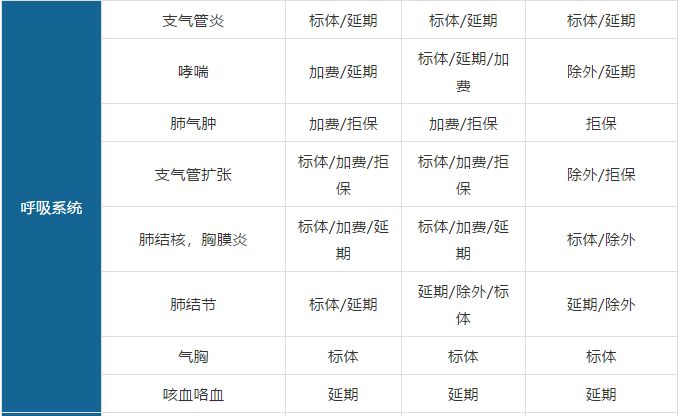

哮喘及支气管炎

疾病定义:哮喘-因支气管痉挛性收缩而导致呼吸因难及喘鸣的疾病。急性病发可导致有性命危险。

支气管炎-慢性有痰的咳嗽(Chronic productive cough),它与慢性气管障碍疾病(chronic obstructive airways disease) 有关连,其特徵是慢性有痰的咳嗽,呼吸因难,喘鸣及心跳过速。

需要递交的材料:

•哮喘/支气管炎问卷(Asthma/Bronchitis Questionnaire)

•验身报告

•胸肺X光(Chest X ray)

•主诊医生报告

疾病可能导致的结果:

•人寿保障:若属偶发的急性支气管炎,无吸烟习惯,一般不会附加额外保费。

若属哮喘或慢性支气管炎,会有附加保费,幅度取决于病发次数及严重程度。

•住院保障:若最后一次病发于近五年内,住院保障会附加额外保费或不保条款。

糖尿病

疾病定义:因胰藏不能生产胰岛素或分泌不足,导致血液中的糖份不能有效地被身体吸收,形成血糖过高,多馀的糖份由尿液排出。

主要分为两类﹕

•非胰岛素依赖型(NIDDM)

•胰岛素依赖型(IDDM)

需要递交的材料:

•糖尿病问卷(Diabetes Questionnaire)

•验身报告

•显微镜尿液分析

•验血测试﹕空腹血糖(Fasting Blood Sugar)及糖化血色素 (HbAIC)

•主诊医生报告

•私家化验所报告,如﹕血糖及尿液测试

疾病可能导致的结果:

•人寿保障:若病情没有受控制或出现併发症,一般会延迟投保申请。

额外保费的加幅,会取决于病情的控制是否良好。

甲状腺机能亢进

疾病定义:甲状腺功能过度活跃,产生焦虑;脉搏急促,手颤动,突眼及甲状腺肿大。

需要递交的材料:

•验身报告

•血液检验 - T4

•主诊医生报告

疾病可能导致的结果:

•人寿保障:若已完全康复,验身报告及T4的结果正常及毋须受任何治疗,寿险保障可按标准保费率接纳;否则,须取决定于疾病的控制程度。

•住院保障:一般会附加不保条款。但若病情较重或有併发症,住院保障则可能不被接受。

疾病定义:胃膜或十二子肠壁受胃酸及胃蛋白酵侵蚀溃烂。

需要递交的材料:

•消化问卷

•验身报告

•主诊医生报告

•私家化验所报告副本,例如;钡餐,内窥镜报告

疾病可能导致的结果:

•人寿保障:若病况轻微,没有出血纪录及已康复超过一年,无併发症,公司可考虑以标准保费率接纳申请。对于在最近一年内发病,病况较严重及有多次出血纪录的客人,人寿保障会附加额外保费。

•住院保障:如最近五年内曾病发,将会附加不保条款。

疾病定义:由不同的肝炎病毒、酒精或药品引致肝脏发炎。慢性肝炎会破坏肝脏的正常功能,及可导致肝硬化或肝癌。较常见的有甲型和乙型肝炎(Hepatitis A / Hepatitis B)。

需要递交的材料:

•肝炎问卷

•验身报告

•验血测试﹕肝功能(Liver Function Test / PruLiver Profile)

•主诊医生报告

•私家化验所报告副本,例如﹕肝功能,肝超声波,肝活组织检查等

疾病可能导致的结果:

•人寿保障:若属无症状的乙型肝炎带菌者,肝功能检验正常,寿险可按标准保费率接纳;如受保人曾接受定期覆诊,肝脏活组织及肝脏超声波检查,而所有检查结果正常,危疾可按标准保费率接纳;

•住院 / 伤病入息保障会附加百分之五十的额外保费。

如曾是甲型肝炎患者,肝功能回复正常,投保申请可按标准保费率接纳。

疾病定义:慢性肾脏发炎分为很多种类,严重的可能引致肾衰竭,需要长期治疗及覆诊以控制病情及肾脏功能。

需要递交的材料:

•主要医生报告

•验身报告

•显微镜尿液分析

•验血测试﹕肾功能(Renal Function Test)

•私家化验所报告副本,如﹕尿液测试,肾功能,肾脏活组织检查等

疾病可能导致的结果:

•人寿保障:一般会有附加保费,幅度取决于肾炎的种类,病况的严重性及有否出现其他併发症如高血压等。对于一些有大量尿蛋白、高血压及肾功能衰退的患者,其投保申请将不会被考虑。

•住院保障:对于严重慢性肾炎的患者,其住院及危疾保障大多都不会被接纳。

疾病定义:胆囊裡出现结石。

併发症包括﹕胆绞痛,胰脏炎,胆小管受感染,腹膜炎

需要递交的材料:

•验身报告

•主诊医生报告

•私家化验所报告副本,如﹕胆囊超声波检查

疾病可能导致的结果:

•人寿保障:若属无症状的胆石,寿险可按标准保费率接纳,若有胆绞痛或其他症状,寿险可能会附加额外保费。

•住院保障:将会附加不保条款。

疾病定义:泌尿系统出现由矿物形成的结石。小肾石只需多喝水就能从尿道排出。大的肾石则需外科手术或体外碎石术等帮助清除。如果大的肾石没有得到适当治理,会引起肾积水、肾衰竭等併发症。

需要递交的材料:

•验身报告

•显微镜尿液分析

•肾功能(Renal Function Test)

•私家化验所报告副本,如﹕静脉注射泌尿系统造影(IVU),「肾,输尿管及膀肛」之X光(KUB) 等。

疾病可能导致的结果:

•人寿保障:如有多次病发或显微镜尿液分析结果不正常,寿险可能需附加额外保费,甚至延迟受保。

•住院保障:若在最近五年内病发,住院保障将会有不保条款。

疾病定义:

•乳房肿块-普遍的成因是囊肿、脓疮或良性的增生,但需要排除是恶性病变的可能。

•乳腺炎-乳房发炎

需要递交的材料:

•肿瘤问卷(Tumour Questionnaire)

•主诊医生报告

•验身报告

•私家化验所报告副本,如﹕乳房超声波检查,乳房X线照像图,活组织针刺检查(Fine Needle Aspiration),肿廇病理报告等

疾病可能导致的结果:

•人寿保障:若肿瘤属良性,寿险一般可按标准保费率接受。若属恶性病变,请参考癌症部份。(第二十五页)

•住院保障:若肿瘤被确定为良性及暂时没有必要割除,住院保障一般将会加上不保条款。

•危疾保障:若肿瘤的性质不明,危疾保障会将癌症列为不保项目,亦可能会延迟投保申请。

疾病定义:

•子宫纤维瘤-子宫内的良性肿瘤

•卵巢囊肿 - 位于卵巢的中空囊肿

•额外保费的加幅,会取决于病情的控制是否良好。

需要递交的材料:

•肿瘤问卷(Tumour Questionnaire)

•肿瘤问卷(Tumour Questionnaire)

•主诊医生报告

•验身报告

•私家化验所报告副本,如﹕盘腔超声波检查,肿瘤病理报告等

疾病可能导致的结果:

•人寿保障:核保决定取决于肿瘤的性质及接受的手术种类。

如将在短期(三个月内)进行外科手术,则应在手术康复后才申请投保。

若肿瘤仍未割除而属良性,并没有导致经期异常的情况,寿险一般可按标准保费率接受。

•住院保障:若肿瘤被确定为良性,而暂时未有需要进行手术,将会附加不保条款。若良性肿瘤已经切除并没有复发,住院保障将可以标准保费率接受。

疾病定义 :

•肿瘤 - 任何异于正常身体新陈代谢的细胞增生。

•癌症 - 不正常的恶性细胞不受控制地生长而且侵袭周围的健康组织及扩散到其他部份。

需要递交的材料:

•肿瘤问卷(Tumour Questionnaire)

•主诊医生报告

•验身报告

•私家化验所报告副本,如﹕肿瘤或癌症病理报告等

疾病可能导致的结果:

•人寿保障:核保决定,取决于肿瘤的性质及部位。

若属恶性肿瘤或癌症,完成全部的治疗后,仍需暂缓一段时间(取决于肿瘤的性质) 一般需要三年或以上才可作考虑。即使寿险保障可被接受,一般亦不会考虑危疾及住院保障的申请。

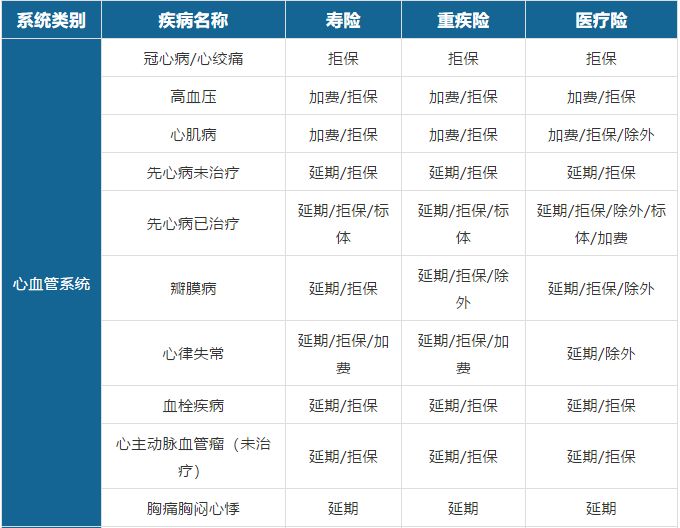

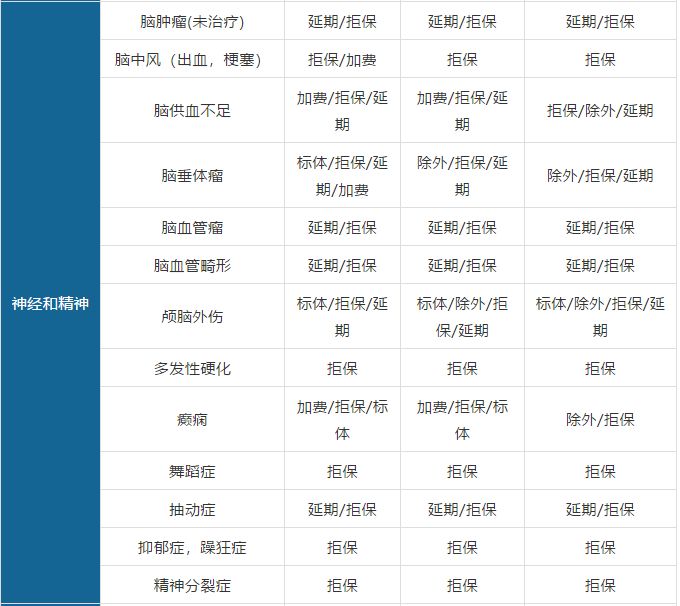

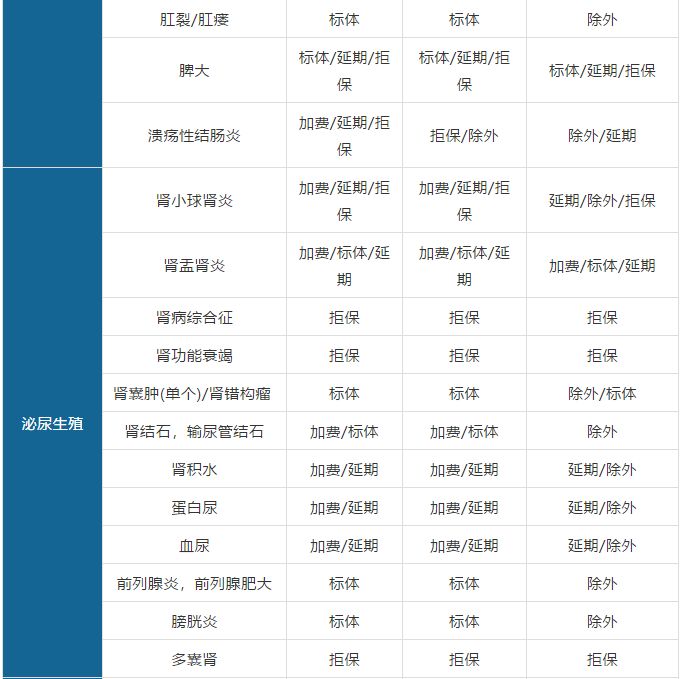

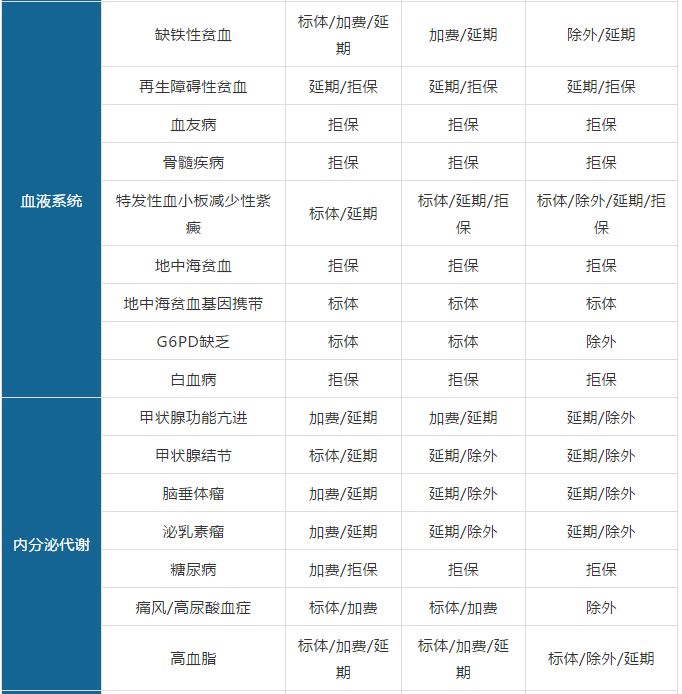

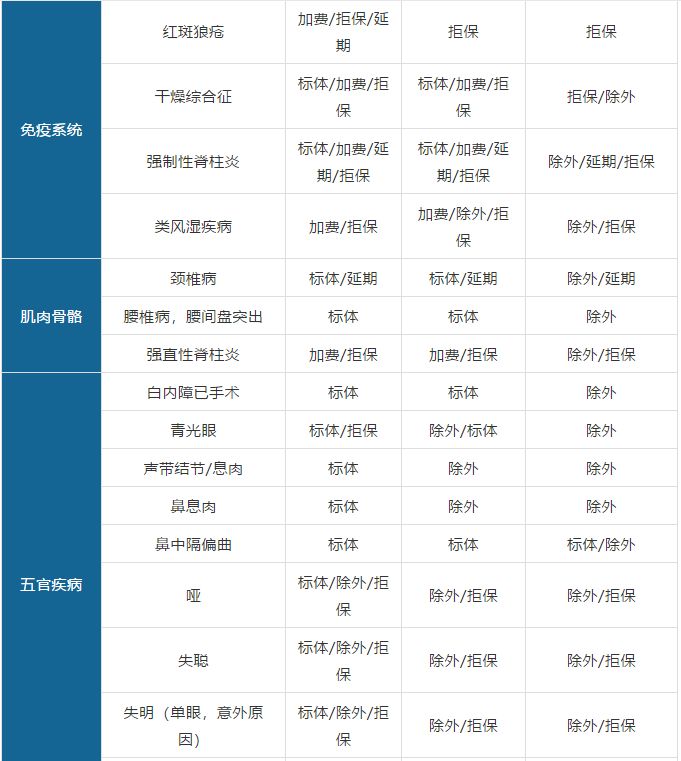

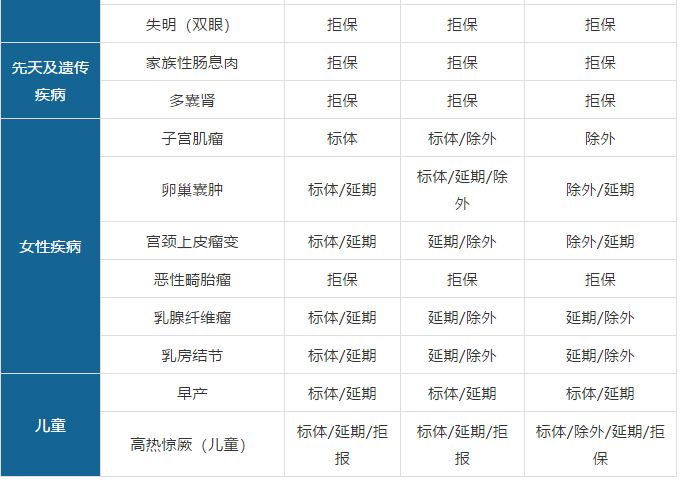

文章的最后,送大家一个香港保险公司核保简表,希望对大家有用!、

香港保险遵循“最高诚信原则”,投保时需要向保险公司如实告知受保人的身体健康状况以及疾病史,如实告知的形式是填写保单申请书中的健康问卷。

保险公司通过核保后,给出承保结果。核保过程中,保险公司根据申请人申报情况,可能会要求受保人进一步体检,甚至体检很多次。通常,如果投保保额过高就会要求体检,同时保险公司也会按照一定的比例,抽查一些完全健康的受保人体检。

如果保险公司顺利承保,在等候期之后出险,由于您投保时如实告知,那么你会占据主动权,保险公司不得拒绝赔偿。

如果您未如实告知,保险公司以违背“最高诚信原则”,而拒绝做出赔偿,同时保单可能重新进入核保程序,或者直接失效,已交保费可能不会退回。(买香港保险核保要求)

客户在咨询投保香港保险健康类保险时,都会不约而同的提出以下问题: